Nowa wersja 2022.2.1

2022

Szanowni Państwo, dostępna jest kolejna wersja programu Comarch ERP Optima. Zapraszamy do zapoznania się z wydaniem 2022.2.1, które przede wszystkim reguluje nowości związane z ustawą o Polskim Ładzie. Wszelkie innowacje zastosowane w programie przedstawiamy Państwu poniżej.

Ogólne

Silnik wydruków Comarch sPrint

Jedną z nowości wprowadzonych w nowej wersji 2022.2.1 jest integracja z silnikiem wydruków Comarch sPrint.

Na formularzu edycji wydruku wyświetla się opcja sPrint (BETA).

Kasa/ Bank

Odsetki ustawowe od zaległości

Comarch wprowadził nową wartość odsetek ustawowych od zaległości. Od 05.01.2022 roku wynoszą one 7.75%.

Odsetki od zaległości w transakcjach handlowych

Wprowadzono również nową wartość odsetek od zaległości w transakcjach handlowych. Od 01.01.2022 roku wynoszą one 11.75%.

Zachęcamy do zapoznania się ze szczegółowymi informacji dotyczącymi modułu Kasa/Bank na dedykowanej stronie Comarchu.

Handel

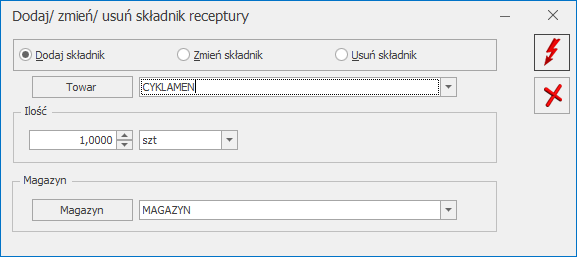

Operacje seryjne na Recepturach

Bez wątpienia ważną zmianą jest dodanie przycisku Operacje seryjne, który umożliwia dodawanie, usuwanie lub zmianę składnika receptury.

Należy podkreślić, że po wybraniu towaru, należy podać jego ilość, jednostkę miary, a także wskazać magazyn.

Seryjne przekształcanie Rezerwacji Odbiorcy do dokumentów

Dodano również opcję przekształcenia Rezerwacji Odbiorcy do dokumentów. Warto dodać, że dokumenty przekształcane są w stosunku 1:1.

Dostępne opcje do wyboru to:

- Zgodnie z zamówieniem – wyświetlana w przypadku współpracy z Comarch e-Sklep,

- Faktury Sprzedaży,

- Paragonu,

- Wydania Zewnętrznego.

Weryfikacja numeru rachunku bankowego na Białej Księdze

Warto wspomnieć, że przywrócono kwotę 15 tys. PLN podczas kontroli rachunków bankowych w Białej Księdze w związku ze zmianą w przepisach dotyczących Polskiego Ładu.

Zakres powyższych informacji oraz innych zmian w module Handlowym znają Państwo – tutaj.

Płace i Kadry

PIT-2 w wersji 7

Nowa wersja 2022.2.1 nie ominęła również modułów kadrowo – płacowych. Dostosowano wydruk PIT-2 Oświadczenie pracownika w celu obliczania miesięcznych zaliczek na podatek dochodowy od osób fizycznych do nowego wzoru.

Polski Ład – składka zdrowotna właścicieli

Polski Ład zmienił sposób ustalania podstawy składki zdrowotnej dla przedsiębiorców. Należy podkreślić, że od stycznia 2022 roku podstawa oraz wysokość składki zdrowotnej będą uzależnione od sposobu opodatkowania.

Warto dodać, że stopa procentowa składki na ubezpieczenie zdrowotne dla osób rozliczających się według skali nie ulegnie zmianie i będzie wynosić 9% podstawy. Natomiast jeśli chodzi o osoby, które osiągają przychody z działalności gospodarczej i opłacają podatek dochodowy w formie podatku liniowego stopa procentowa składki wyniesie 4,9%.

Opodatkowanie na zasadach ogólnych – podatek według skali oraz podatek liniowy:

- Składka zdrowotna za styczeń 2022 r.

Za styczeń 2022 r. składka zdrowotna ustalana jest na dotychczasowych zasadach. Składka będzie wynosić 9% podstawy, którą stanowi 75% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku.

- Składka zdrowotna za kolejne miesiące

Od lutego 2022 roku miesięczną podstawę wymiaru składki dla osób prowadzących działalność gospodarczą i rozliczających się według skali lub liniowo stanowić będzie dochód uzyskany w poprzednim miesiącu.

Z miesięcznym dochodem ustalanym w kwestii składek zdrowotnych oraz innymi informacjami dotyczącymi powyższego tematu mogą Państwo zapoznać się na stronie Pomocy Comarchu.

Karta podatkowa

W sytuacji osób osiągających przychody z działalności gospodarczej i opłacających podatek w formie karty podatkowej podstawę wymiaru składek

na ubezpieczenia zdrowotne od stycznia 2022 r. stanowi kwota minimalnego wynagrodzenia obowiązującego na dzień 1 stycznia danego roku.

Składka zdrowotna wynosi 9% podstawy.

Opodatkowanie ryczałtem od przychodów ewidencjonowanych

Zmiana nie ominie również opodatkowania ryczałtem od przychodów ewidencjonowanych. Od nowego roku 2022 miesięczną podstawę wymiaru składki

na ubezpieczenie zdrowotne stanowi kwota odpowiadająca:

- 60% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, jeżeli przychody z działalności gospodarczej osiągnięte od początku roku kalendarzowego nie przekroczyły 60 000 zł,

- 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, jeżeli przychody z działalności gospodarczej przekroczyły 60 000 zł, ale nie przekroczyły 300 000 zł,

- 180% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, jeżeli przychody z działalności gospodarczej (przekroczyły 300 000 zł.

Należy podkreślić, że przychody są pomniejszane o kwoty opłaconych składek na ubezpieczenie społeczne, jeżeli nie zostały zaliczone do kosztów uzyskania przychodów.

Ze szczegółowymi informacjami dotyczącymi opodatkowania ryczałtem od przychodów ewidencjonowanych mogą zapoznać się Państwo na dedykowanej stronie Comarchu.

Pozostałe osoby prowadzące działalność pozarolniczą i osoby współpracujące

Warto dodać, że od stycznia bieżącego roku podstawą wymiaru składki na ubezpieczenie zdrowotne dla osób prowadzących działalność gospodarczą będzie kwota odpowiadająca 100% przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw w czwartym kwartale roku poprzedniego, włącznie z wypłatami z zysku. Składka zdrowotna będzie stanowiła 9% podstawy.

W konfiguracji programu wskaźnik Dochód deklarowany (składka zdrowotna) zmienił nazwę na Przeciętne wynagrodzenie.

Formularz właściciela – forma opodatkowania

Na formularzu właściciela została dodana nowa sekcja Forma opodatkowania – ustalenie podstawy skł. zdrowotnej,

w której należy określić sposób opodatkowania danego przedsiębiorcy.

Należy wybrać jedną z poniższych form opodatkowania:

- Brak,

- Zasady ogólne – podatek według skali,

- Zasady ogólne – podatek liniowy,

- Karta podatkowa,

- Ryczałt od przychodów ewidencjonowanych.

Opis powyższych form opodatkowania znajdą Państwo – tutaj.

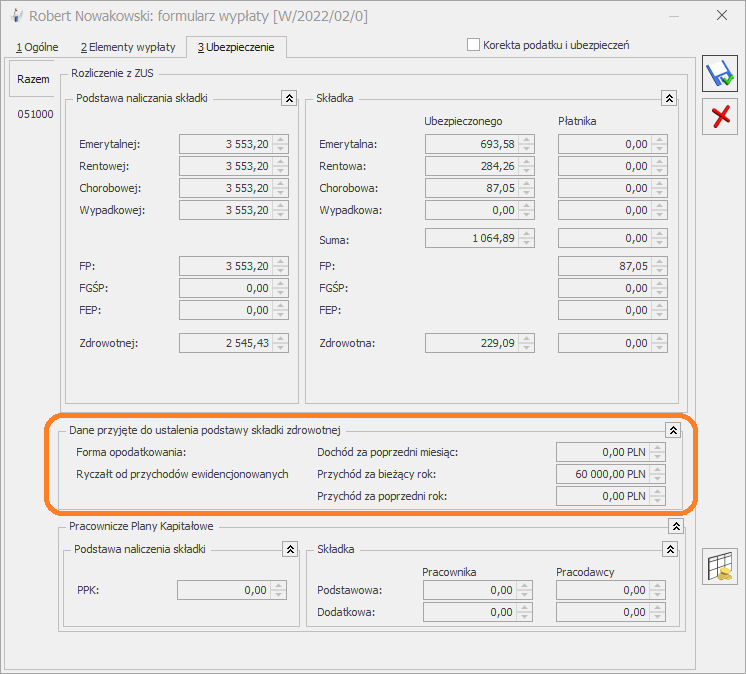

Naliczanie składki zdrowotnej

Dodano sekcję Dane przyjęte do ustalenia podstawy składki zdrowotnej, w której wyświetla się informacja o sposobie opodatkowania oraz kwocie dochodu lub przychodu. Należy pamiętać, że po zaznaczeniu parametru Korekta podatku i ubezpieczeń użytkownik może edytować kwotę przychodu oraz dochodu.

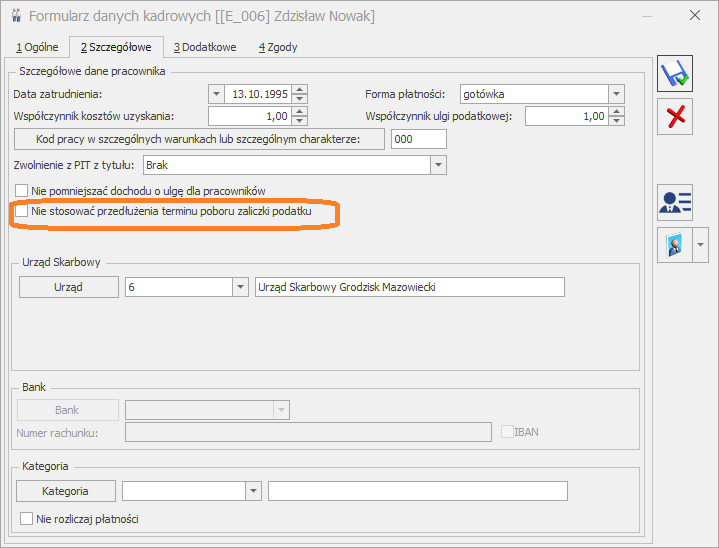

Polski Ład- naliczanie zaliczki podatku

Należy podkreślić, że wprowadzono zmiany w wyliczaniu zaliczek podatku od wynagrodzeń wynikające z Rozporządzenia Ministra Finansów z dnia 7 stycznia 2022 r. w sprawie przedłużenia terminów poboru i przekazania przez niektórych płatników zaliczek na podatek dochodowy od osób fizycznych.

Nowe zasady mają zastosowanie do przychodów ze stosunku pracy, zasiłków oraz przychodów z umów zleceń osiąganych w 2022 r. w wysokości do 12 800 zł w miesiącu. W przypadku pracownika zatrudnionego na etat i wykonującego umowę zlecenie obowiązuje oddzielny limit dla każdego z rodzajów przychodów.

Inaczej wygląda sytuacją w przypadku, gdy pracownik w danym miesiącu będzie miał kilka wypłat. Podczas naliczania kolejnej wypłaty będzie ustalana narastająco kwota zaliczki według starych oraz nowych zasad. Z wynagrodzenia zostanie pobrana korzystniejsza dla pracownika zaliczka podatku.

W przypadku przekroczenia limitu przychodu 12 800 zł zaliczka podatku zostanie pobrana w kwocie wyliczonej bez zastosowania rozporządzenia.

Pracownik może złożyć wniosek o niestosowanie przedłużenia terminu poboru zaliczki podatku wynikającego z rozporządzenia.

W związku z tym na formularzu pracownika został dodany parametr Nie stosować przedłużenia terminu poboru zaliczki podatku.

Kody zawodów oraz Kody tytułu ubezpieczeń

Dostosowano listę kodów zawodów do Rozporządzenia Ministra Rodziny i Polityki Społecznej z dnia 13 listopada 2021 r.

Zaktualizowano również słownik kodów tytułu ubezpieczenia zgodnie z rozporządzeniem Ministra Rodziny i Polityki Społecznej z dnia 16 grudnia 2021. Dodano nowe kody 2330 i 2250 oraz zmodyfikowano opisy dla kodów 0941,2501,2511,2601,2701.

Należy podkreślić, że w przypadku wybrania kodu 2250 na formularzu pracownika lub umowy cywilnoprawnej automatycznie ustawiać się będzie zgłoszenie do obowiązkowego ubezpieczenia zdrowotnego.

Kod terminu składania deklaracji ZUS

Nowa wersja 2022.2.1 posiada zaktualizowane kody terminów składania deklaracji ZUS. Dodano nowy kod 6 (20 dzień następnego miesiąca). Natomiast kody 2 i 4 ustawiono jako kody historyczne. W polu Kod terminu składania deklaracji ZUS ustawiony był kod 2, po aktualizacji automatycznie ustawi się kod 6.

Wydruk Zaświadczenie płatnika składek (ZAS-12)

Kolejną z innowacji wprowadzonych w nowej wersji jest udostępnienie wydruków ZUS ZAS-12. Wydruk jest możliwy do wykonania z poziomu otwartego formularza pracownika. Należy podkreślić, że w parametrach przed wydrukiem należy podać datę początkową nieobecności, za którą ZUS ma wypłacić zasiłek chorobowy lub opiekuńczy. Dodatkowo można określić, aby na druku był wykazany adres zamieszkania pracownika. Dane w sekcji informacje

o zatrudnieniu/ubezpieczeniu uzupełniane są na podstawie dat dotyczących zatrudnienia i wyrejestrowania.

Księgowość

Deklaracje

Comarch przy aktualizacjach nie pominął również modułu księgowość. Umożliwiono naliczenie deklaracji rocznych na nowych formularzach obowiązujących za rok 2021 wraz z ich wydrukami:

- PIT-28(24) z załącznikami: PIT-28/B(18), PIT/O(26), PIT/D(30), PIT/2K(8), PIT/WZR(2),

- PIT-36(29) z załącznikami: PIT/B(19), PIT/O(26), PIT/D(30), PIT/2K(8), PIT/ZG(7), PIT/Z(10), PIT/BR(5), PIT/IP(3), PIT/PM(1), PIT/MIT(2), PIT/WZ(2),

- PIT-36L(18) z załącznikami: PIT/B(19), PIT/ZG(7), PIT/Z(10), PIT/BR(5), PIT/O(26), PIT/IP(3), PIT/PM(1), PIT/MIT(2), PIT/WZ(2),

- PIT-37(28) z załącznikami: PIT/O(26), PIT/D(30), PIT-2K(8).

Wprowadzono możliwość eksportu deklaracji PIT-28(24), PIT-36(29), PIT 36L(18) do Comarch ERP Optima Pulpit Menadżera.

Warto dodać, że podczas dodawania deklaracji PIT-28(24), PIT-36(29), PIT 36L(18), PIT-37(28) domyślnie ustawiany jest rok 2021.

Formularz służy do rozliczenia dochodów za rok 2021.

Dodano pozycję Waluta, w której prowadzony jest rachunek (odpowiednio poz. 233 na PIT-28(24), poz. 526 na PIT-36(29), poz. 183 na PIT 36L(18),

poz. 151 na PIT-37(28).

Deklaracja PIT-28(24)

Jeżeli do deklaracji PIT-36(29) dodano załącznik PIT/WZ(2) oraz PIT/IP(3) to aktywne są pola:

- Zwiększenia straty na podstawie artykułu 26i ust. 2 pkt 1 oraz ust. 8 ustawy (odpowiednio poz. 236 dla podatnika i poz. 237 dla małżonka),

- Zmniejszenia straty na podstawie artykułu 26i ust. 2 pkt 2 oraz ust. 7 ustawy (odpowiednio poz. 240 dla podatnika i poz. 241 dla małżonka),

- Wartość zobowiązań i wierzytelności zwiększających podstawę obliczenia podatku (odpowiednio poz. 268 dla podatnika i poz. 269 dla małżonka),

- Wartość wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku (odpowiednio poz. 270 dla podatnika i poz. 271 dla małżonka),

- Wartość nieodliczonych w poprzednich latach wierzytelności i zobowiązań (odpowiednio poz. 276 dla podatnika i poz. 277 dla małżonka).

Szczegółowe informację dotyczące deklaracji PIT-28(24) znajdą Państwo na stronie Comarchu.

Deklaracja PIT-36L(18)

Jeżeli do deklaracji PIT-36L(18) dodano załącznik PIT/WZ(2) oraz PIT/IP(3) to aktywne są pola:

- 46 Zwiększenia straty na podstawie artykułu 26i ust. 2 pkt 1 oraz ust. 8 ustawy,

- 48 Zmniejszenia straty na podstawie artykułu 26i ust. 2 pkt 2 oraz ust. 7 ustawy,

- 57 Wartość zobowiązań i wierzytelności zwiększających podstawę obliczenia podatku,

- 58 Wartość wierzytelności i zobowiązań zmniejszających podstawę obliczenia podatku.

Więcej szczegółów znajdą Państwo na stronie Pomocy Comarchu.

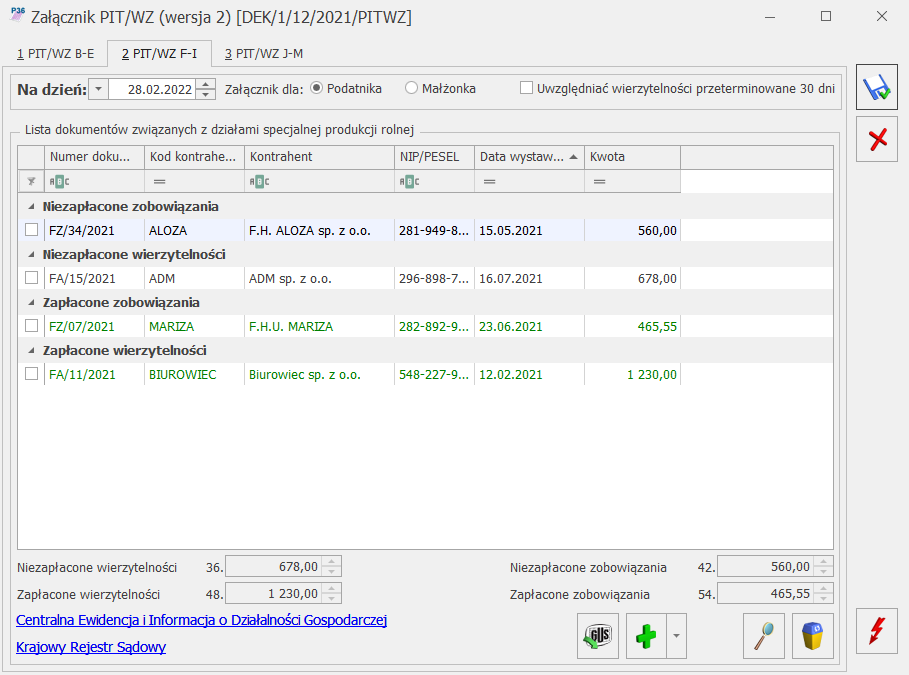

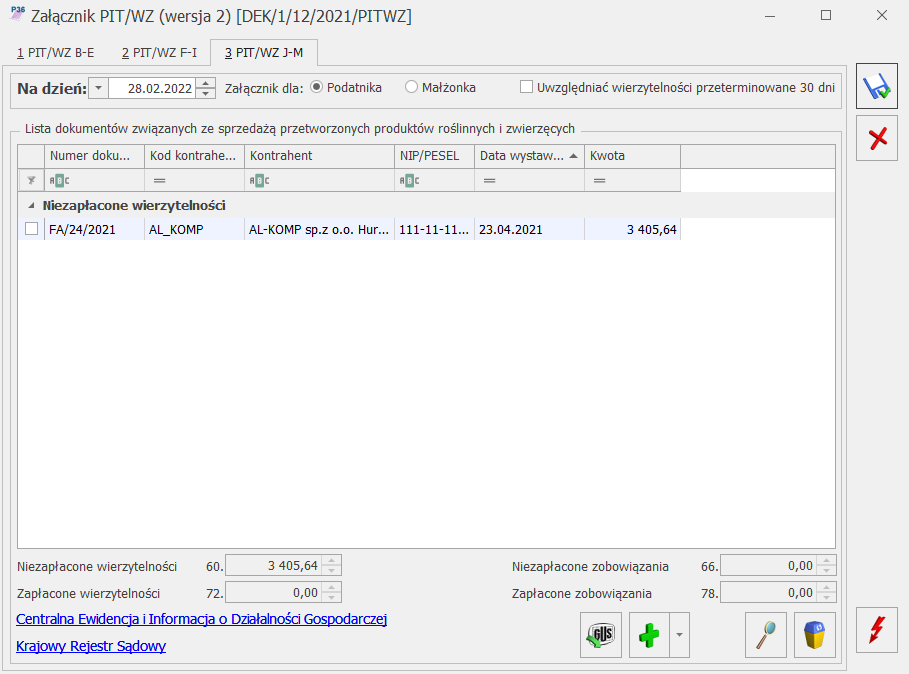

Załącznik PIT/WZ(2)

Ważną zmianą wprowadzoną w module księgowym jest możliwość określenia numeru PESEL jako identyfikatora podatkowego na załączniku PIT/WZ(2). Należy podkreślić, że identyfikator podatkowy przenoszony jest z deklaracji PIT-36(29)/ PIT-36L(18).

Na formularzu załącznika PIT/WZ(2) wyodrębniono zakładki:

- [PIT/WZ B-E] – zawierającą listę dokumentów związanych z działalnością gospodarczą. Na zakładce wykazywane są dokumenty wprowadzone w programie w ewidencjach źródłowych.

- [PIT/WZ F-I] – zawierającą listę dokumentów związanych z działami specjalnej produkcji rolnej.

- [PIT/WZ J-M] – zawierającą listę dokumentów związanych ze sprzedażą przetworzonych produktów roślinnych i zwierzęcych. Zakładka widoczna tylko na załączniku PIT/WZ(2) dodanym do deklaracji PIT-36(29).

Warto podkreślić, że z formularza załącznika PIT/WZ(2) usunięto następujące kolumny:

- Termin płatności,

- Data zapłaty.

Na formularzu załącznika PIT/WZ(2) umożliwiono wpisanie numeru PESEL jako identyfikatora wierzyciela lub dłużnika. Numer PESEL podlega walidacji.

Ze szczegółowymi informacjami na powyższy temat mogą zapoznać się Państwo na stronie Pomocy Comarchu.

Eksport do systemu e-Deklaracje

Eksport deklaracji PIT-28(24), PIT-36(29), PIT 36L(18), PIT-37(28) do systemu e-Deklaracje jest zablokowany. Wysyłka deklaracji do systemu e-Deklaracje będzie udostępniona od 4 lutego poprzez automatyczne aktualizacje.

Ewidencja ryczałtowa

Na liście zapisów Ewidencji ryczałtowej od roku 2022 dodano nowe wydruki:

- Ewidencja pełna/ Wzór standard 9 stawek,

- Ewidencja narastająco/ Wzór standard 9 stawek.

Należy podkreślić, że wydruki te uwzględniają dokumenty w stawce 12% oraz 14%.

Polski Ład- naliczanie zaliczki podatku

Kolejną ważna innowacją związaną z Polskim Ładem są zmiany w wyliczaniu zaliczek podatku od wynagrodzeń.

Nowe zasady mają zastosowanie do przychodów osiąganych w 2022 r. do wysokości do 12 800 zł.

Podczas naliczania wynagrodzenia ustalane będą dwie kwoty zaliczki podatku:

- jedna według obowiązujących przepisów,

- druga zgodnie z zasadami obowiązującymi na 31.12.2021 r.

Należy podkreślić, że jeśli zaliczka ustalona na 31.12.2021 będzie niższa to zostanie pobrana z wynagrodzenia pracownika i będzie wyświetlana

w polu Kwota do zapłaty do US.

Warto podkreślić, że pracownik ma możliwość złożenia wniosku o niestosowanie przedłużenia terminu poboru zaliczki podatku wynikającego

z rozporządzenia. Na formularzu pracownika umieszczony jest parametr Nie stosować przedłużenia terminu poboru zaliczki podatku.

Informacje związane z naliczaniem zaliczki podatku znajdą Państwo – tutaj.

Biuro Rachunkowe – Deklaracje roczne PIT-36/PIT-36L/PIT-28

Nowa wersja 2022.2.1 umożliwia naliczanie deklaracji rocznej PIT-36(29), PIT-36L(18) oraz PIT-28(24) na nowych formularzach obowiązujących za rok 2021. Dodatkowo jest możliwość podglądu, zatwierdzania, wydruku, oraz eksportu do Comarch ERP Pulpit Menadżera.

Biuro Rachunkowe – Zaliczki PIT-36/PIT-36L/PIT-28

Należy podkreślić, że w przypadku przeliczania zaliczki zwyklej lub uproszczonej na PIT-36 lub PIT-36L oraz zaliczki zwyklej na PIT-28 za 2022 roku będzie pojawiać się komunikat: Formularze zaliczek za rok 2022 będą dostępne wkrótce. Nowe formularze zaliczek Comarch planuje udostępnić w automatycznych aktualizacjach w połowie lutego 2022 roku.

Biuro Rachunkowe

Dużym ułatwieniem dla Biur Rachunkowych jest możliwość podglądu kartoteki właściciela z poziomu Podgląd następnie Właściciele. Na liście właścicieli dostępni są Ci, którzy w danym miesiącu prowadzili działalność gospodarczą.

Wymagania sprzętowe i systemowe

Przed zainstalowaniem nowej wersji programu Comarch ERP Optima 2022.2.1 należy sprawdzić wymogi techniczne.

Mogą się Państwo z nimi zapoznać na stronie Comarchu.

Zachęcamy do pobrania najnowszej wersji Comarch ERP Optima 2022.2.1

Aby pobrać nową wersję należy kliknąć poniższy przycisk.